La mayoría de los dominicanos crecimos con una idea instalada tan profundamente que nunca la cuestionamos: para guardar dinero, enviarlo o recibirlo, hay que pasar por un banco. Abrir una cuenta era un rito de entrada a la vida adulta. Cobrar el sueldo, pagar la universidad, mandar dinero a la familia, ahorrar para una casa: todo pasaba, de una forma u otra, por una entidad financiera.

Esa idea tenía sentido porque durante décadas fue literalmente cierta. No existía otra infraestructura. El que no tenía cuenta bancaria quedaba condenado al efectivo, con todos sus riesgos y limitaciones.

Pero el mundo cambió. Hoy existe tecnología que permite guardar y mover valor sin depender de un intermediario, de la misma manera que el correo electrónico permitió enviar mensajes sin depender del servicio postal. No se trata de abandonar los bancos —siguen siendo útiles para muchas cosas— sino de entender algo más simple y más importante: ya no son la única opción.

El costo de mover dinero

Mover dinero nunca ha sido gratis. Hay costos directos que todos conocemos: comisiones por transferencias, cargos por manejo de cuenta, tarifas por envío de remesas. Y hay costos indirectos que notamos menos: el tiempo de espera para que un pago internacional se acredite, los horarios bancarios, el tipo de cambio aplicado cuando la familia envía dólares desde Nueva York y aquí se reciben pesos.

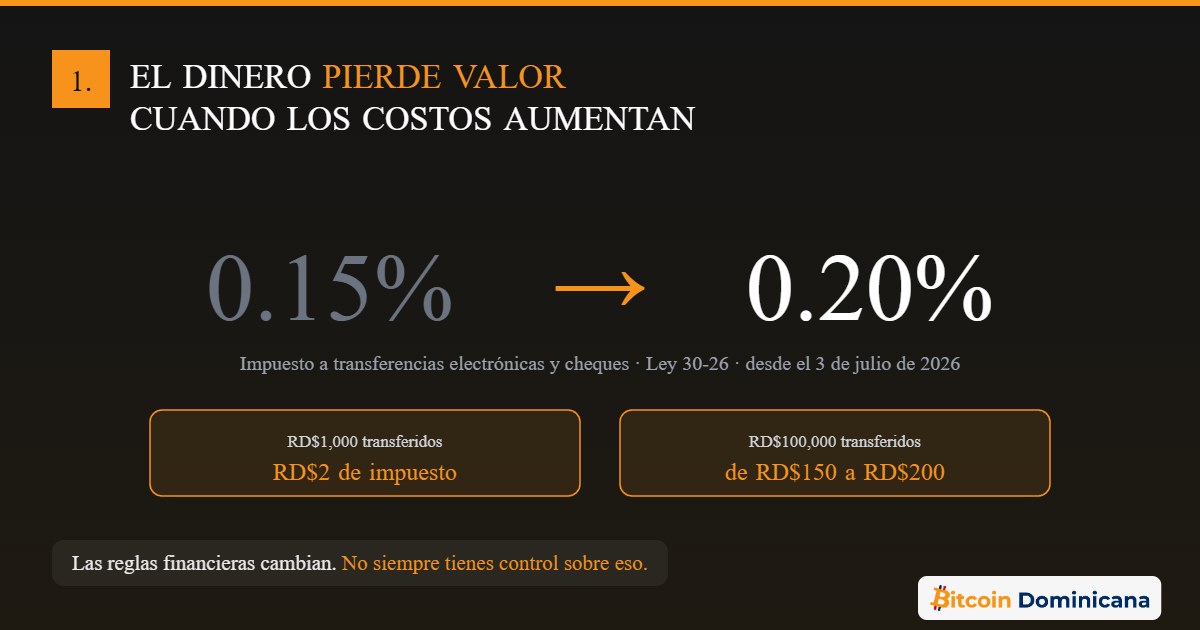

A esos costos se suma uno que muchos usuarios pagan sin pensarlo: el impuesto a las transferencias. Desde el 3 de julio de 2026, con la entrada en vigencia del calendario de la Ley 30-26, el impuesto aplicado a la emisión de cheques y a las transferencias electrónicas a terceros pasó de 0.15% a 0.20%. En términos prácticos: RD$2 por cada RD$1,000 transferidos. Una transferencia de RD$100,000 que antes pagaba RD$150 de impuesto ahora paga RD$200.

No es el propósito de este artículo juzgar la medida. Los gobiernos ajustan su política fiscal según las circunstancias, y la Ley 30-26 forma parte de un paquete más amplio que incluye tanto nuevos gravámenes como alivios tributarios. Lo que sí vale la pena observar es lo que este cambio nos recuerda: las reglas del dinero que usamos pueden cambiar, y cuando cambian, no se nos consulta. Las tarifas, los impuestos, los límites y las condiciones del sistema financiero tradicional se definen en despachos, no en nuestras cuentas.

Para quien solo conoce una forma de mover dinero, cada cambio de reglas es simplemente un costo nuevo que absorber. Para quien conoce más de una, es una invitación a comparar.

¿Qué cambió con Bitcoin?

Bitcoin es una red monetaria abierta. Esa definición, aunque suene técnica, se puede desarmar en tres piezas sencillas.

Es una red, como internet o la red telefónica: computadoras en todo el mundo conectadas entre sí, verificando y registrando transacciones sin que ninguna empresa o gobierno la controle en exclusiva.

Es monetaria, porque lo que viaja por esa red es valor. Bitcoin funciona como dinero digital: se puede guardar, enviar y recibir, en cualquier cantidad, hacia cualquier lugar del mundo.

Y es abierta, que es quizás la parte más importante. Nadie necesita permiso para usarla. No hay formulario de solicitud, no hay evaluación de crédito, no hay horario de oficina. Cualquier persona con un teléfono inteligente y conexión a internet puede participar, ya sea en Santo Domingo, en Santiago, en un campo de Constanza o en el Alto Manhattan.

Sobre Bitcoin funciona además una segunda capa llamada Lightning Network, diseñada para pagos instantáneos y de costo mínimo. Es la tecnología que permite pagar un café o una comida con Bitcoin en segundos, y la que ya se usa en comercios de la Zona Colonial y otros puntos del país.

Nada de esto es teoría. En República Dominicana ya hay comercios aceptando pagos con Bitcoin, comunidades organizando encuentros educativos y personas usando la red para recibir pagos del exterior. La tecnología dejó de ser una curiosidad de foros de internet para convertirse en una herramienta financiera en funcionamiento.

Los bancos siguen siendo útiles

Aquí conviene ser claros, porque la honestidad construye más que el entusiasmo: Bitcoin no elimina la necesidad de los bancos, y quien diga lo contrario está simplificando demasiado.

Los bancos siguen siendo la mejor opción para muchas cosas. Un préstamo hipotecario, una línea de crédito para un negocio, la nómina de una empresa con cincuenta empleados, el pago de servicios domésticos en pesos, la tarjeta de crédito que resuelve una emergencia: todo eso vive en el sistema bancario, y funciona. La banca dominicana ha invertido en digitalización y hoy ofrece servicios que hace quince años eran impensables.

La relación entre Bitcoin y los bancos no es de sustitución sino de complemento. Un profesional puede tener su cuenta de nómina en el banco y, al mismo tiempo, una wallet de Bitcoin donde ahorra una parte de sus ingresos. Un comercio puede seguir depositando su efectivo en el banco y aceptar además pagos por Lightning de turistas extranjeros. Una familia puede recibir la remesa mensual por la vía tradicional y explorar en paralelo cuánto le costaría recibirla en Bitcoin.

No hay que elegir un bando. Hay que conocer las herramientas y usar la que mejor resuelva cada situación.

Casos de uso para dominicanos

¿Dónde aporta Bitcoin algo concreto a la vida financiera de un dominicano? Estos son los escenarios más claros:

Remesas. República Dominicana recibe miles de millones de dólares al año de su diáspora. Cada envío tradicional implica comisiones, márgenes de tipo de cambio y, en muchos casos, desplazarse a retirar el dinero. Con Bitcoin y Lightning, un familiar en Estados Unidos puede enviar valor directamente al teléfono de su madre en minutos. No es la solución perfecta para todos los casos —quien recibe debe saber manejar su wallet y decidir cuándo convertir a pesos— pero para muchas familias representa una alternativa real que merece compararse.

Freelancers y trabajadores remotos. Diseñadores, programadores, editores de video y creadores de contenido dominicanos que trabajan para clientes en el exterior conocen bien la fricción de cobrar internacionalmente: plataformas que no operan en el país, retenciones, esperas. Bitcoin permite recibir pagos de cualquier parte del mundo directamente, sin intermediarios que decidan si el país del receptor está en su lista.

Turismo. Cada año llegan visitantes que ya usan Bitcoin en su vida cotidiana. Los comercios que lo aceptan —restaurantes, hospedajes, tours— acceden a un cliente que valora poder pagar con su moneda digital y que activamente busca dónde hacerlo. Para un destino turístico como el nuestro, es una ventaja competitiva de bajo costo de entrada.

Comercios. Aceptar Bitcoin por Lightning no requiere terminal de pago ni contrato con un adquirente: basta un teléfono o una tableta con una wallet. El comercio decide si mantiene lo cobrado en Bitcoin o lo convierte a pesos. En nuestra guía para negocios explicamos paso a paso cómo empezar a cobrar con Bitcoin.

Ahorro. Bitcoin tiene una oferta limitada a 21 millones de unidades, una característica que lo distingue de cualquier moneda tradicional. Su precio es volátil —eso hay que decirlo sin rodeos— y por eso no es un vehículo para el dinero que se necesita el mes que viene. Pero como componente de un ahorro de largo plazo, cada vez más personas en el mundo lo consideran, siempre bajo una regla de oro: solo destinar lo que uno puede permitirse ver fluctuar.

Pagos internacionales. Pagar un servicio, un software o un proveedor en el extranjero puede ser un trámite complejo desde una cuenta local. Con Bitcoin, un pago internacional cuesta lo mismo y tarda lo mismo que uno local: la red no distingue fronteras.

El concepto más importante: tener opciones

Si hay una sola idea que llevarse de este artículo, es esta: la existencia de alternativas beneficia a todos, incluso a quienes nunca las usen.

Cuando en un mercado hay un solo proveedor, ese proveedor define precios y condiciones sin presión. Cuando aparecen alternativas, todos los actores se ven obligados a mejorar. Lo vimos con la telefonía, con el transporte, con la televisión. El sector financiero no es la excepción: buena parte de la ola de innovación bancaria digital de la última década ocurrió, precisamente, porque surgieron tecnologías que le compiten.

Un usuario que conoce sus opciones negocia desde otra posición. Puede comparar costos reales, elegir la herramienta adecuada para cada operación y adaptarse cuando las condiciones cambian, como cambiaron este julio. El conocimiento financiero, más que cualquier tecnología específica, es lo que da poder.

Cómo comenzar

Empezar con Bitcoin no requiere invertir grandes sumas ni entender criptografía. Requiere método:

1. Descarga una wallet. Una wallet es una aplicación que te permite guardar, enviar y recibir Bitcoin desde tu teléfono. Existen opciones sencillas y en español, con soporte para Lightning. Instalar una y explorarla no cuesta nada. Si no sabes por dónde empezar, nuestra guía sobre cómo comprar Bitcoin en República Dominicana recorre el proceso completo.

2. Aprende sobre autocustodia. La diferencia fundamental entre Bitcoin y una cuenta bancaria es que puedes ser tu propio custodio: nadie más controla tus fondos, y nadie más puede recuperarlos por ti si pierdes tus claves. Entender qué es una frase de recuperación, cómo guardarla y por qué nunca se comparte es la lección más importante de todas, y conviene aprenderla antes de manejar cantidades significativas.

3. Empieza con montos pequeños. Recibe el equivalente a unos pesos, envíalos a un amigo, paga algo pequeño en un comercio que acepte Bitcoin. La confianza se construye con práctica, no con teoría. Equivocarse con RD$200 es una lección barata; equivocarse con los ahorros de un año, no.

4. Prioriza la educación financiera. Bitcoin no es un atajo para hacerse rico ni una apuesta de casino. Es una herramienta, y como toda herramienta, su valor depende de quien la usa. Desconfía de quien prometa rendimientos garantizados, participa en los espacios educativos de la comunidad Bitcoin dominicana y toma decisiones informadas a tu propio ritmo.

La pregunta correcta

Durante décadas los bancos fueron prácticamente la única puerta de entrada al sistema financiero. Hoy existen nuevas herramientas. La pregunta no es si Bitcoin reemplazará a los bancos. La pregunta es si las personas entienden que ahora tienen más de una opción.

El aumento del impuesto a las transferencias que entró en vigor este mes no es una razón para el enojo ni para el alarmismo. Es, si se mira bien, un recordatorio oportuno: el costo de mover dinero existe, cambia con el tiempo y merece ser comparado. Los dominicanos que se tomen el tiempo de entender sus alternativas —bancarias y no bancarias— estarán mejor preparados para este cambio de reglas y para todos los que vengan después.

Esa preparación empieza con algo que no cuesta impuestos: aprender.

¿Quieres dar el primer paso acompañado? En Bitcoin Dominicana organizamos meetups y talleres gratuitos, abiertos a cualquier nivel de experiencia.